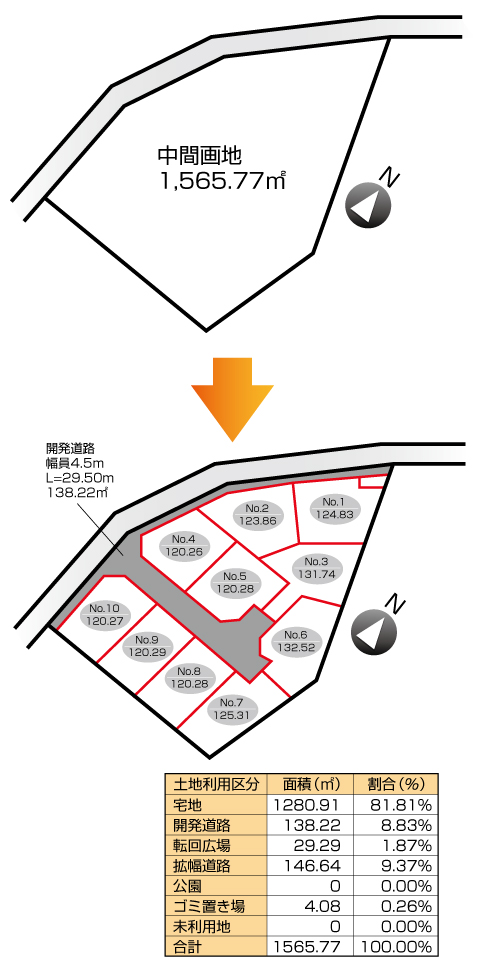

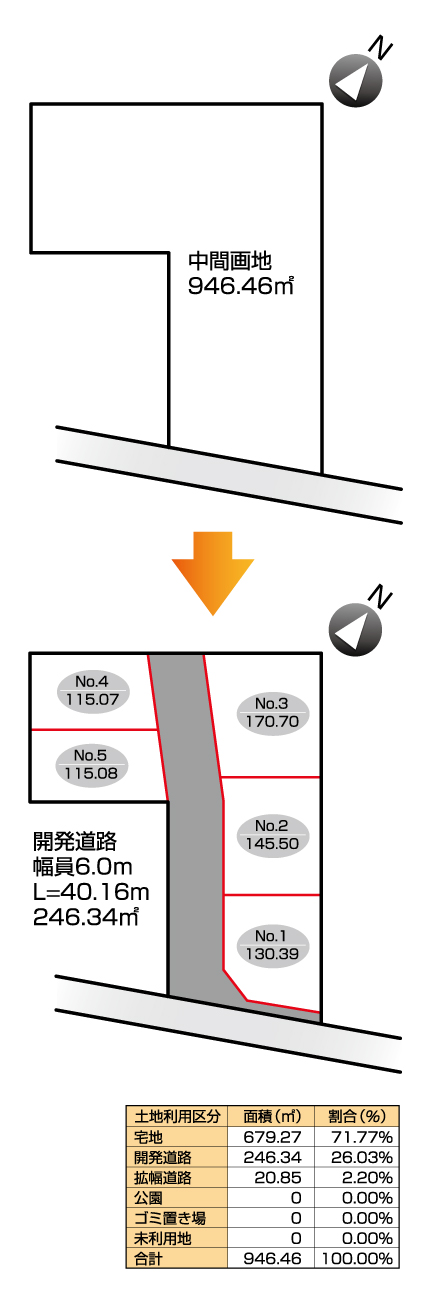

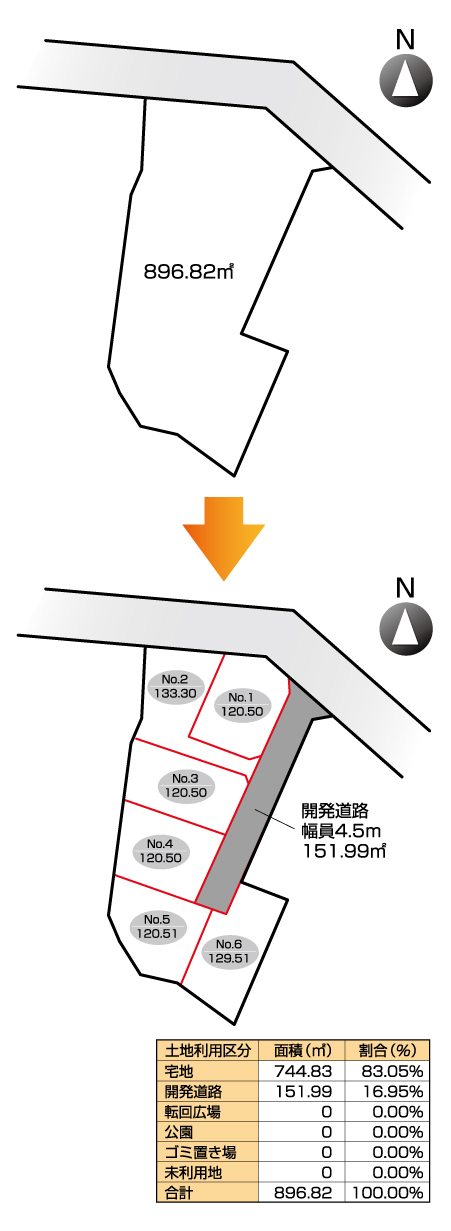

(広大地の評価)

24-4 その地域における標準的な宅地の地積に比して著しく地積が広大な宅地で都市計画法第4条((定義))第12項に規定する開発行為(以下本項において「開発行為」という。)を行うとした場合に公共公益的施設用地の負担が必要と認められるもの(22-2((大規模工場用地))に定める大規模工場用地に該当するもの及び中高層の集合住宅等の敷地用地に適しているもの(その宅地について、経済的に最も合理的であると認められる開発行為が中高層の集合住宅等を建築することを目的とするものであると認められるものをいう。)を除く。以下「広大地」という。)の価額は、原則として、次に掲げる区分に従い、それぞれ次により計算した金額によって評価する。(平6課評2-2外追加、平11課評2-12外・平12課評2-4外・平16課評2-7外・平17課評2-11外改正)

(1) その広大地が路線価地域に所在する場合

その広大地の面する路線の路線価に、15((奥行価格補正))から20-5((容積率の異なる2以上の地域にわたる宅地の評価))までの定めに代わるものとして次の算式により求めた広大地補正率を乗じて計算した価額にその広大地の地積を乗じて計算した金額

(2) その広大地が倍率地域に所在する場合

その広大地が標準的な間口距離及び奥行距離を有する宅地であるとした場合の1平方メートル当たりの価額を14((路線価))に定める路線価として、上記(1)に準じて計算した金額

(注)

1 本項本文に定める「公共公益的施設用地」とは、都市計画法第4条≪定義≫第14項に規定する道路、公園等の公共施設の用に供される土地及び都市計画法施行令(昭和44年政令第158号)第27条に掲げる教育施設、医療施設等の公益的施設の用に供される土地(その他これらに準ずる施設で、開発行為の許可を受けるために必要とされる施設の用に供される土地を含む。)をいうものとする。

2 本項(1)の「その広大地の面する路線の路線価」は、その路線が2以上ある場合には、原則として、その広大地が面する路線の路線価のうち最も高いものとする。

3 本項によって評価する広大地は、5,000平方メートル以下の地積のものとする。したがって、広大地補正率は0.35が下限となることに留意する。

4 本項(1)又は(2)により計算した価額が、その広大地を11((評価の方式))から21-2((倍率方式による評価))まで及び24-6((セットバックを必要とする宅地の評価))の定めにより評価した価額を上回る場合には、その広大地の価額は11から21-2まで及び24-6の定めによって評価することに留意する。