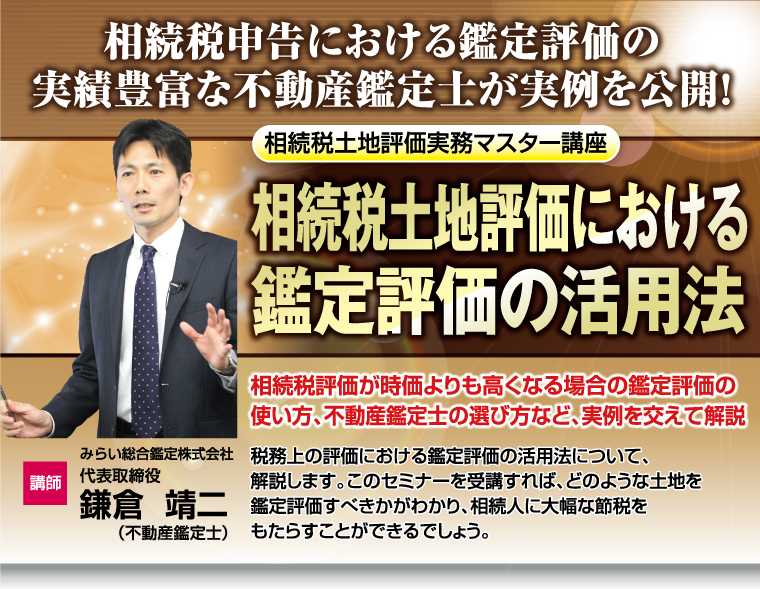

私は不動産鑑定士ですが、税務の現場に「鑑定」を持ち込むのはあまり好きではありません。なぜなら課税当局は鑑定評価のことはよくわからないからです。

税理士の先生方も鑑定評価書の内容の良し悪しに関してコメントできる方はほとんどいらっしゃらないと思います。

つまり税務の現場では、鑑定評価は納税者側と税務署の間の「共通言語」ではないのです。しかしながら、時価を証明する最終手段として鑑定を使わざるを得ない時も多々ある一方、鑑定評価が時価として採用されず争いになることも頻発しております。

そこで今回は税務上の評価における鑑定評価の活用法について解説したいと思います。

このセミナーを受講すれば、どのような土地を鑑定評価すべきか、 どのようにすれば鑑定評価額を時価として是認してもえるかがわかり、相続人に大幅な節税をもたらすと同時に、税理士先生方にとって大きな信頼を得ることができるようになるでしょう。

- 1.不動産鑑定評価とは

- 2.不動産鑑定士とは

- 3.不動産鑑定評価額の性格と位置付け

- 4.税務における鑑定評価

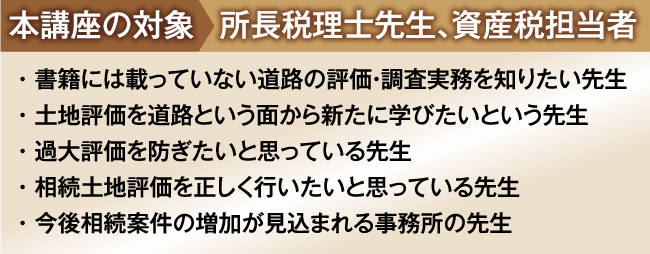

- 5.どういった場面で鑑定を使うとクライアント(相続人)に喜ばれるのか (1)同族間取引において・メリット・デメリット

- 6.相続税の評価において鑑定すべき土地とはどのような土地か

- 7.鑑定評価を依頼する時の注意点 (1)税務上の評価での最大のポイントは是認されること

- 8.鑑定評価実例

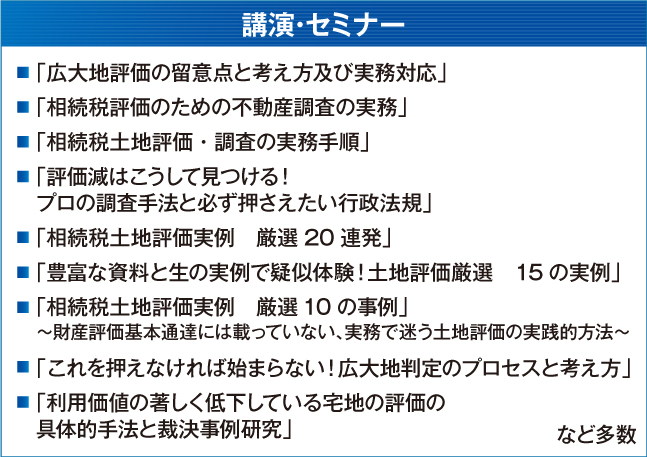

(1)事例1 <接道義務を満たさない無道路地>

(2)事例2 <広大地に該当しない広大な宅地>

(3)事例3 <高低差のある広大な土地>

(4)事例4 <市街化調整区域内の土地の場合>

(2)相続税の申告において・メリット・デメリット

(2)鑑定の依頼から鑑定評価書の受け取りまでの流れ

鎌倉 靖二(かまくらせいじ)

不動産鑑定士

福岡県生まれ。

修猷館高校、明治大学政経学部卒業後、

大和ハウス工業㈱を経て不動産鑑定業界へ。

日本全国の不動産1,600件超の鑑定、

調査及び仲介業務の経験をもとに、

無料冊子「税理士のための不動産調査実務

マニュアル」を発行、好評を博す。

税理士向けの広大地セミナー、

税理士会での土地評価セミナー講師では、

税務上の土地評価を豊富な事例を使い解説、

毎回セミナー終了後質問が殺到。

「税理士先生の業務負担軽減と申告時の安心」

「相続人の方々のための節税」

を業務の2本柱とし、資産税業務を行っている全国の税理士事務所に、

毎月「税理士のための不動産NEWS」を発信中。

HPからは相続人の方からの相談も多い。

同族会社間取引時や現物出資時の通常の鑑定評価業務を行う傍ら、

広大地案件や特殊な土地評価のサポートのために、関東近県のみならず、

九州から北海道まで東奔西走の日々を送っている。

不動産鑑定士

福岡県生まれ。

修猷館高校、明治大学政経学部卒業後、

大和ハウス工業㈱を経て不動産鑑定業界へ。

日本全国の不動産1,600件超の鑑定、

調査及び仲介業務の経験をもとに、

無料冊子「税理士のための不動産調査実務

マニュアル」を発行、好評を博す。

税理士向けの広大地セミナー、

税理士会での土地評価セミナー講師では、

税務上の土地評価を豊富な事例を使い解説、

毎回セミナー終了後質問が殺到。

「税理士先生の業務負担軽減と申告時の安心」

「相続人の方々のための節税」

を業務の2本柱とし、資産税業務を行っている全国の税理士事務所に、

毎月「税理士のための不動産NEWS」を発信中。

HPからは相続人の方からの相談も多い。

同族会社間取引時や現物出資時の通常の鑑定評価業務を行う傍ら、

広大地案件や特殊な土地評価のサポートのために、関東近県のみならず、

九州から北海道まで東奔西走の日々を送っている。

建売分譲住宅の販売・企画も経験。戸建分譲素地(広大地)の区画割り想定、

開発道路を入れての開発または 路地状敷地での開発想定を

多数経験したことで、直感的に「広大地」に該当するかの判断が可能。

また、鑑定業界では不良債権の担保不動産調査を多数経験。

日本全国の広大な土地を調査し、評価を行ったことで、戸建分譲素地か、

マンション適地か、誰がいくらで最も高く買うか、という視点が磨かれる。

市場分析手法をマスターすると同時に、戸建デベロッパー、

マンションデベロッパーとのつながりも構築、今も開発業者の内情に詳しい。