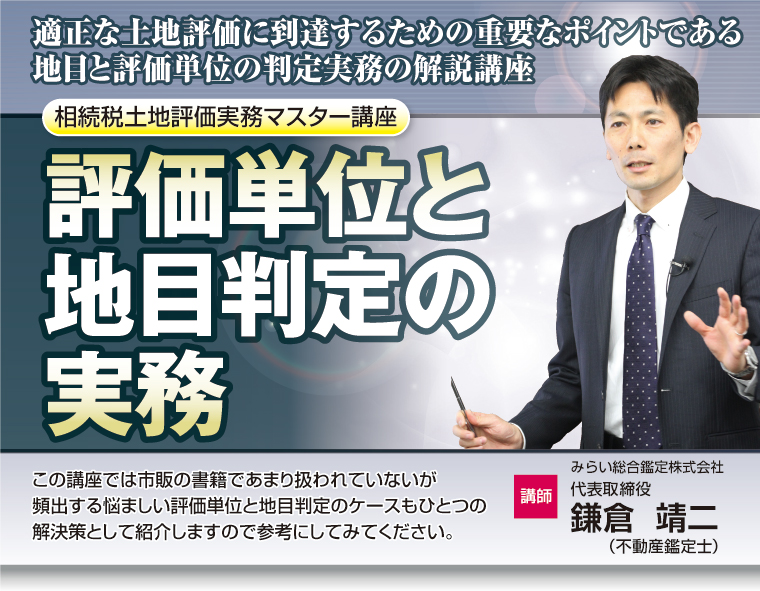

評価額に大きな影響を与える極めて重要なテーマです。

財産評価基本通達の中で地目と評価単位については規定があるものの、評価人

及び相続人の判断や考えに大きく左右されやすく、恣意性が介在する余地が

大きいため、国税不服審判所でも争いが多い論点ともいえます。

また、地目は日々刻々と変化するものでもあり、登記地目、固定資産税課税地目

と相続開始日の地目が異なることも日常茶飯事です。

また、複雑な案件になると、評価総額を下げたいという意向や遺産分割、

土地の筆、評価報酬等との関連で、評価する人の数だけ評価の単位数も存在する

といっても過言ではありません。

そのため、地目や評価単位の判定の誤りが過大評価につながっているケースが

散見されます。

評価単位の判定は非常に難しく、いわゆるグレーゾーンが多いため、

このセミナーですべてのケースを取り上げることはできませんが、少なくとも

地目及び評価単位についての原理・原則、基礎・基本を確認できます。

同時に市販の書籍であまり扱われていないが頻出する悩ましいケースもひとつの

解決策として紹介しますので、参考にしてみてください。

- Ⅰ.地目及び評価単位判定の原則

- Ⅱ.評価単位判定例(ケース1~21) ケース1 <使用貸借の場合>

- Ⅲ. 固定資産税の課税地目と評価単位及び現況地目との関連

- Ⅳ.国税不服審判裁決事例 1.家賃保証で5棟のアパートが一括借り上げされている事例

ケース2 <畑の一部が生産緑地の場合>

ケース3 <店舗敷地の場合>

ケース4 <店舗敷地と一部第3者へ賃貸されている駐車場の場合>

ケース5 <店舗敷地と来客用駐車場の一部が評価対象地である場合>

ケース6 <賃貸マンション敷地と入居者専用駐車場の場合>

ケース7 <アパートと入居者専用駐車場の場合>

道路からみて左右に並んでいる場合

ケース8 <アパートと入居者専用駐車場の場合>

道路からみて手前と奥に並んでいる場合

ケース9 <道路からみて手前に自宅、奥に畑がある場合>

ケース10 <道路からみて手前に自宅、奥にアパートがある場合>

土地建物すべて被相続人所有の場合

ケース11 <道路からみて手前に月極駐車場、奥に自宅がある場合>

自宅への専用通路がある場合

ケース12 <道路からみて手前に月極駐車場、奥に自宅がある場合>

自宅への専用通路がない場合

ケース13 <道路沿いに自用の小さな倉庫がある場合>

ケース14 <自己の居住用建物と事業用建物がある場合>

ケース15 <平屋の貸家が複数棟建ち並んでいる場合>

ケース16 <建物敷地の一部を第三者が所有している場合①>

ケース17 <建物敷地の一部を第三者が所有している場合②>

ケース18 <建物敷地の一部を第三者が所有している場合③>

ケース19 <赤道・水路が介在している場合①>

ケース20 <赤道・水路が介在している場合②>

ケース21 <赤道・水路が介在している場合③>

2.アパートと隣接する駐車場を、建物敷地と一体として貸家建付地評価できるか

が争点となった事例

不動産鑑定士

鎌倉 靖二(かまくらせいじ)

みらい総合鑑定株式会社 代表取締役。

福岡市生まれ。修猷館高校、明治大学政経学部卒業後、大和ハウス工業株式会社を経て、相続・同族会社専門の不動産鑑定事務所として2010年創業。

現在、日本全国の税理士事務所、会計事務所向けに相続・贈与における土地評価の現地調査、役所調査、評価額算出、評価方針アドバイス、図面作成、セカンドオピニオン等を主に行っている。

また同族会社間取引時の鑑定評価を多数行う他、財産評価基本通達の規定では時価よりも高く算出されてしまう無道路地などの鑑定評価、市街地山林の純山林評価の意見書作成や特殊な土地評価のサポート実務を行っている。

2018年、会員組織「税理士のための土地評価実務研究会」を立ち上げ、セミナー動画・個別質問回答・リアルタイム情報発信で土地評価の疑問解決とスキルアップを支援している。

税理士会等でのセミナー研修、講演多数。

主な著書に「相続税・贈与税 土地評価実務テキスト」(税務研究会)、『土地評価の実務 減価要因の見つけ方・気付き方』(清文社)、『相続税ゼロの不動産対策』(幻冬舎MC、共著)、『広大地評価ケーススタディ』(中央経済社)等がある。

鎌倉 靖二(かまくらせいじ)

みらい総合鑑定株式会社 代表取締役。

福岡市生まれ。修猷館高校、明治大学政経学部卒業後、大和ハウス工業株式会社を経て、相続・同族会社専門の不動産鑑定事務所として2010年創業。

現在、日本全国の税理士事務所、会計事務所向けに相続・贈与における土地評価の現地調査、役所調査、評価額算出、評価方針アドバイス、図面作成、セカンドオピニオン等を主に行っている。

また同族会社間取引時の鑑定評価を多数行う他、財産評価基本通達の規定では時価よりも高く算出されてしまう無道路地などの鑑定評価、市街地山林の純山林評価の意見書作成や特殊な土地評価のサポート実務を行っている。

2018年、会員組織「税理士のための土地評価実務研究会」を立ち上げ、セミナー動画・個別質問回答・リアルタイム情報発信で土地評価の疑問解決とスキルアップを支援している。

税理士会等でのセミナー研修、講演多数。

主な著書に「相続税・贈与税 土地評価実務テキスト」(税務研究会)、『土地評価の実務 減価要因の見つけ方・気付き方』(清文社)、『相続税ゼロの不動産対策』(幻冬舎MC、共著)、『広大地評価ケーススタディ』(中央経済社)等がある。

無料診断及び机上調査は日本全国47都道府県すべてで実績があります。

現地に赴いての調査及び評価は、以下の都道府県で経験があります。

北海道、青森県、岩手県、宮城県、福島県、栃木県、茨城県、新潟県、群馬県、千葉県、埼玉県、神奈川県、東京都、山梨県、富山県、石川県、静岡県、長野県、愛知県、三重県、京都府、香川県、鳥取県、島根県、広島県、岡山県、福岡県、大分県、佐賀県、熊本県、鹿児島県、沖縄県

税理士会等での研修・セミナーは以下で経験があります。

北海道、宮城県、福島県、山形県、栃木県、茨城県、新潟県、群馬県、千葉県、埼玉県、神奈川県、東京都、山梨県、富山県、石川県、福井県、静岡県、長野県、愛知県、三重県、大阪府、京都府、鳥取県、島根県、広島県、岡山県、山口県、福岡県、長崎県、鹿児島県、沖縄県

(平成30年3月1日現在)